- eBook

SALEFormato: Ebook | La relevancia de la reforma tributaria corresponde a la ampliación de las bases fiscales, la cual se desarrolla al final de la primera parte de esta publicación previo recorrido por los fundamentos de la teoría del derecho tributario, donde son esenciales para comprender el discurso de la contabilidad tributaria enmarcada por la praxis de los estados capitalistas, por tanto se cree que el empresario contribuye o tributa pero es sólo un agente del estado o sujeto pasivo encargado de consolidar el recaudo del tributo, generando la percepción de tener a cargo la obligación tributaria cuando en realidad tiene la responsabilidad de reintegrar los tributos recaudados del consumidor final, quien realmente asume el ciento por ciento de la carga impositiva del Estado.

SALEFormato: Ebook | La relevancia de la reforma tributaria corresponde a la ampliación de las bases fiscales, la cual se desarrolla al final de la primera parte de esta publicación previo recorrido por los fundamentos de la teoría del derecho tributario, donde son esenciales para comprender el discurso de la contabilidad tributaria enmarcada por la praxis de los estados capitalistas, por tanto se cree que el empresario contribuye o tributa pero es sólo un agente del estado o sujeto pasivo encargado de consolidar el recaudo del tributo, generando la percepción de tener a cargo la obligación tributaria cuando en realidad tiene la responsabilidad de reintegrar los tributos recaudados del consumidor final, quien realmente asume el ciento por ciento de la carga impositiva del Estado. - eBook

SALEFormato: Ebook | La Ley de financiamiento creó una cortina de humo frente a los gravámenes de las canasta familiar mientras se discutían cambios profundos para el régimen común y el simplificado, por tanto las reformas estructurales al régimen de impuestos, tasas y contribuciones han tocado más a las PYMES y han favorecido al sistema financiero donde se les amplió la tasa de renta pero estos recursos no llegarán a las arcas del estado por la figura de ?obras por impuestos?, donde estas entidades podrán utilizar el impuesto como gastos de inversión social bajo su propia autonomía, esto tiene como consecuencia que las nuevas fuentes de apalancamiento no generaran recursos para el gasto público dando lugar a una reforma estructural del estado, el cual cederá en el momento de evidenciar la reducción de sus rentas, en concordancia con las recomendaciones de la OCDE sobre las reformas en las políticas públicas en Colombia e incluidas en los documentos CONPES, los cuales darán lugar a nuevas leyes y cambios sistemáticos para dar cumplimiento a las exigencias de los entes reguladores supra nacionales.

SALEFormato: Ebook | La Ley de financiamiento creó una cortina de humo frente a los gravámenes de las canasta familiar mientras se discutían cambios profundos para el régimen común y el simplificado, por tanto las reformas estructurales al régimen de impuestos, tasas y contribuciones han tocado más a las PYMES y han favorecido al sistema financiero donde se les amplió la tasa de renta pero estos recursos no llegarán a las arcas del estado por la figura de ?obras por impuestos?, donde estas entidades podrán utilizar el impuesto como gastos de inversión social bajo su propia autonomía, esto tiene como consecuencia que las nuevas fuentes de apalancamiento no generaran recursos para el gasto público dando lugar a una reforma estructural del estado, el cual cederá en el momento de evidenciar la reducción de sus rentas, en concordancia con las recomendaciones de la OCDE sobre las reformas en las políticas públicas en Colombia e incluidas en los documentos CONPES, los cuales darán lugar a nuevas leyes y cambios sistemáticos para dar cumplimiento a las exigencias de los entes reguladores supra nacionales. - eBook

SALEFormato: Ebook | Esta publicación ha sido compilada teniendo en cuenta el agrupamiento de temas de común uso para el lector en un índice alfabético, adicionalmente se han comentado los cambios y jurisprudencia sobre las reformas tributarias de los últimos 20 años.Se han incorporado recursos didácticos como los mentefactos para la enseñanza del derecho tributario, y se han tratado los nuevos tópicos en materia de impuesto de renta, además de la contextualización con los estándares internacionales IASB.

SALEFormato: Ebook | Esta publicación ha sido compilada teniendo en cuenta el agrupamiento de temas de común uso para el lector en un índice alfabético, adicionalmente se han comentado los cambios y jurisprudencia sobre las reformas tributarias de los últimos 20 años.Se han incorporado recursos didácticos como los mentefactos para la enseñanza del derecho tributario, y se han tratado los nuevos tópicos en materia de impuesto de renta, además de la contextualización con los estándares internacionales IASB. - eBook

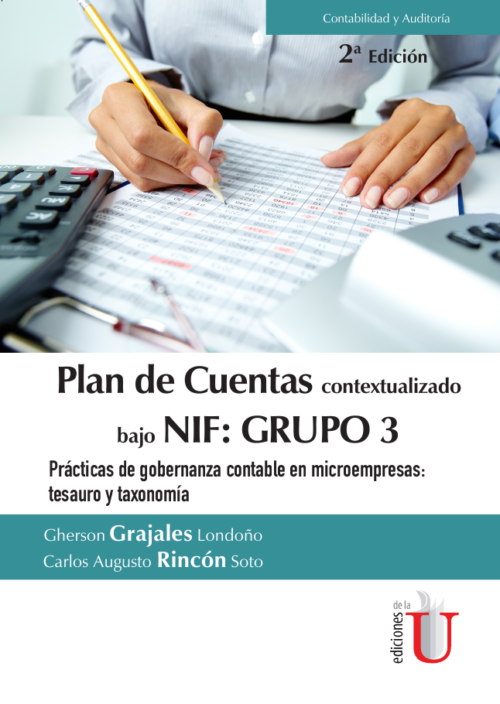

SALEFormato: Ebook | El plan de cuentas para la implementación de las NIF del grupo 3, según la normatividad en el anexo 3 del Decreto 2420 de Diciembre de 2015, corresponde a las empresas micro, con el cual este material brinda el soporte necesario para establecer los parámetros y procedimientos de la trazabilidad contable dentro de la convergencia de la Ley 1314 de 2009. Desde el mismo momento de los inicios de la regulación de la praxis contable surge un concepto importante en la modelación sistémica ampliado por el profesor Rincón (2.014) en su tesis de maestría: ?Tesauro contable? donde establece esta forma de clasificación con fines de recuperación, la cual es importante en el proceso de entrada en un sistema de información contable (SIC). El plan de cuentas concebido por Eugen Smalenbach (1919) en su libro el Balance Dinámico es un tipo de tesauro en el cual se extrae la información para la elaboración de los indicadores que se revelarán en los informes de gestión. Por lo tanto, la contabilidad no revela planes de cuentas, revela reportes conformados por informes, declaraciones, taxonomías, estados financieros, entre otros documentos propios de la presentación y rendición de cuentas.

SALEFormato: Ebook | El plan de cuentas para la implementación de las NIF del grupo 3, según la normatividad en el anexo 3 del Decreto 2420 de Diciembre de 2015, corresponde a las empresas micro, con el cual este material brinda el soporte necesario para establecer los parámetros y procedimientos de la trazabilidad contable dentro de la convergencia de la Ley 1314 de 2009. Desde el mismo momento de los inicios de la regulación de la praxis contable surge un concepto importante en la modelación sistémica ampliado por el profesor Rincón (2.014) en su tesis de maestría: ?Tesauro contable? donde establece esta forma de clasificación con fines de recuperación, la cual es importante en el proceso de entrada en un sistema de información contable (SIC). El plan de cuentas concebido por Eugen Smalenbach (1919) en su libro el Balance Dinámico es un tipo de tesauro en el cual se extrae la información para la elaboración de los indicadores que se revelarán en los informes de gestión. Por lo tanto, la contabilidad no revela planes de cuentas, revela reportes conformados por informes, declaraciones, taxonomías, estados financieros, entre otros documentos propios de la presentación y rendición de cuentas. - eBook

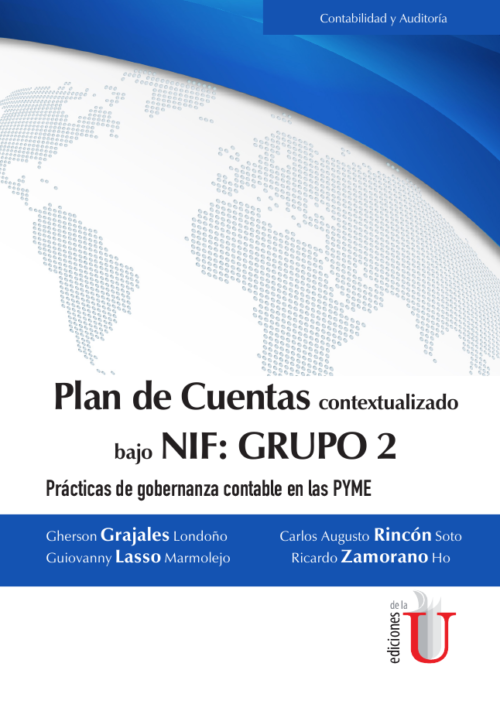

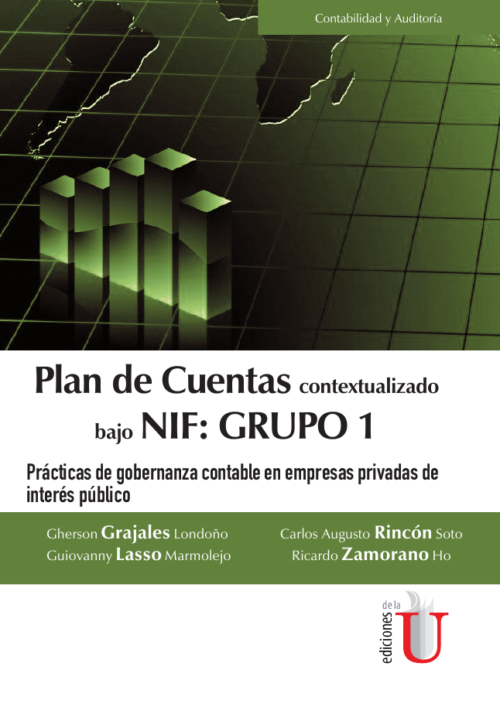

SALEFormato: Ebook | El proceso de convergencia de las prácticas locales de los órganos de gobierno ha dado lugar a los estados a establecer decretos únicos reglamentarios (DUR, en el caso de Colombia Decreto 2496 de 2015), en los cuales se armonizan las regulaciones internacionales con las locales. Esta publicación pretende contextualizar los cambios a los cuales las entidades colombianas se deben ajustar considerando las regulaciones de gobierno corporativo y de reportes financieros para las PYME en sus manuales de políticas contables.

SALEFormato: Ebook | El proceso de convergencia de las prácticas locales de los órganos de gobierno ha dado lugar a los estados a establecer decretos únicos reglamentarios (DUR, en el caso de Colombia Decreto 2496 de 2015), en los cuales se armonizan las regulaciones internacionales con las locales. Esta publicación pretende contextualizar los cambios a los cuales las entidades colombianas se deben ajustar considerando las regulaciones de gobierno corporativo y de reportes financieros para las PYME en sus manuales de políticas contables. - eBook

SALEFormato: Ebook | En el decreto único reglamentario número 2496 de 1995, se establecieron las actualizaciones a las normativas derivadas al derecho comercial con relación al tema contable para tres grupos de entidades, entre las cuales se tiene el articulado con la convergencia a estándares internacionales de buenas prácticas de gobernanza para los órganos de gobierno en materia de contabilidad, auditoría y aseguramiento, además del código de conducta y ética profesional para el contador profesional, pero en este texto sólo abordaran los temas contables.

SALEFormato: Ebook | En el decreto único reglamentario número 2496 de 1995, se establecieron las actualizaciones a las normativas derivadas al derecho comercial con relación al tema contable para tres grupos de entidades, entre las cuales se tiene el articulado con la convergencia a estándares internacionales de buenas prácticas de gobernanza para los órganos de gobierno en materia de contabilidad, auditoría y aseguramiento, además del código de conducta y ética profesional para el contador profesional, pero en este texto sólo abordaran los temas contables. - eBook

SALEFormato: Ebook | Los autores dan a conocer los elementos más relevantes de las últimas reformas tributarias que están latentes a la orden del día, para que el lector pueda identificar, de primera mano, las herramientas necesarias para elaborar sus declaraciones fiscales. Adicionalmente se hacen los análisis correspondientes para distinguir las diferencias fiscales presentes con la convergencia de los estándares internacionales, como lo son las guías IFRS, por ello se enuncian ejercicios prácticos para cada uno de los temas citados. También se han incorporado comentarios sobre las variaciones en las reformas tributarias de los últimos veinte años, para quienes tienen procesos fiscales pendientes y deben conocer las concordancias normativas pasadas, y para aquellos que han sido requeridos para modificar declaraciones fiscales sin firmeza, bajo reglas quizás ya no vigentes pero referenciadas en los comentarios.

SALEFormato: Ebook | Los autores dan a conocer los elementos más relevantes de las últimas reformas tributarias que están latentes a la orden del día, para que el lector pueda identificar, de primera mano, las herramientas necesarias para elaborar sus declaraciones fiscales. Adicionalmente se hacen los análisis correspondientes para distinguir las diferencias fiscales presentes con la convergencia de los estándares internacionales, como lo son las guías IFRS, por ello se enuncian ejercicios prácticos para cada uno de los temas citados. También se han incorporado comentarios sobre las variaciones en las reformas tributarias de los últimos veinte años, para quienes tienen procesos fiscales pendientes y deben conocer las concordancias normativas pasadas, y para aquellos que han sido requeridos para modificar declaraciones fiscales sin firmeza, bajo reglas quizás ya no vigentes pero referenciadas en los comentarios.

¡Somos talento Colombiano!Envio gratis por compras superiores a $250.000*10% dcto. en tu primera compra con el cupón #LEER*

(0)

COP$ 0

(0)

COP$ 0