-

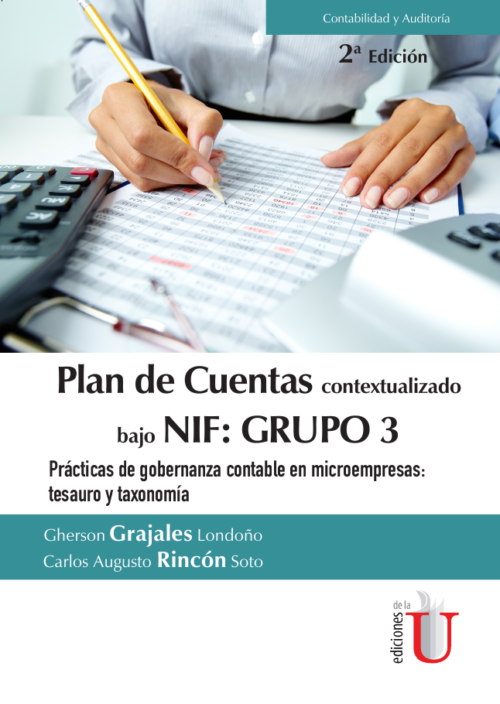

EbookFormato: Ebook | El plan de cuentas para la implementación de las NIF del grupo 3, según la normatividad en el anexo 3 del Decreto 2420 de Diciembre de 2015, corresponde a las empresas micro, con el cual este material brinda el soporte necesario para establecer los parámetros y procedimientos de la trazabilidad contable dentro de la convergencia de la Ley 1314 de 2009. Desde el mismo momento de los inicios de la regulación de la praxis contable surge un concepto importante en la modelación sistémica ampliado por el profesor Rincón (2.014) en su tesis de maestría: ?Tesauro contable? donde establece esta forma de clasificación con fines de recuperación, la cual es importante en el proceso de entrada en un sistema de información contable (SIC). El plan de cuentas concebido por Eugen Smalenbach (1919) en su libro el Balance Dinámico es un tipo de tesauro en el cual se extrae la información para la elaboración de los indicadores que se revelarán en los informes de gestión. Por lo tanto, la contabilidad no revela planes de cuentas, revela reportes conformados por informes, declaraciones, taxonomías, estados financieros, entre otros documentos propios de la presentación y rendición de cuentas.

EbookFormato: Ebook | El plan de cuentas para la implementación de las NIF del grupo 3, según la normatividad en el anexo 3 del Decreto 2420 de Diciembre de 2015, corresponde a las empresas micro, con el cual este material brinda el soporte necesario para establecer los parámetros y procedimientos de la trazabilidad contable dentro de la convergencia de la Ley 1314 de 2009. Desde el mismo momento de los inicios de la regulación de la praxis contable surge un concepto importante en la modelación sistémica ampliado por el profesor Rincón (2.014) en su tesis de maestría: ?Tesauro contable? donde establece esta forma de clasificación con fines de recuperación, la cual es importante en el proceso de entrada en un sistema de información contable (SIC). El plan de cuentas concebido por Eugen Smalenbach (1919) en su libro el Balance Dinámico es un tipo de tesauro en el cual se extrae la información para la elaboración de los indicadores que se revelarán en los informes de gestión. Por lo tanto, la contabilidad no revela planes de cuentas, revela reportes conformados por informes, declaraciones, taxonomías, estados financieros, entre otros documentos propios de la presentación y rendición de cuentas. -

EbookFormato: Ebook | El proceso de convergencia de las prácticas locales de los órganos de gobierno ha dado lugar a los estados a establecer decretos únicos reglamentarios (DUR, en el caso de Colombia Decreto 2496 de 2015), en los cuales se armonizan las regulaciones internacionales con las locales. Esta publicación pretende contextualizar los cambios a los cuales las entidades colombianas se deben ajustar considerando las regulaciones de gobierno corporativo y de reportes financieros para las PYME en sus manuales de políticas contables.

EbookFormato: Ebook | El proceso de convergencia de las prácticas locales de los órganos de gobierno ha dado lugar a los estados a establecer decretos únicos reglamentarios (DUR, en el caso de Colombia Decreto 2496 de 2015), en los cuales se armonizan las regulaciones internacionales con las locales. Esta publicación pretende contextualizar los cambios a los cuales las entidades colombianas se deben ajustar considerando las regulaciones de gobierno corporativo y de reportes financieros para las PYME en sus manuales de políticas contables. -

EbookFormato: Ebook | En el decreto único reglamentario número 2496 de 1995, se establecieron las actualizaciones a las normativas derivadas al derecho comercial con relación al tema contable para tres grupos de entidades, entre las cuales se tiene el articulado con la convergencia a estándares internacionales de buenas prácticas de gobernanza para los órganos de gobierno en materia de contabilidad, auditoría y aseguramiento, además del código de conducta y ética profesional para el contador profesional, pero en este texto sólo abordaran los temas contables.

EbookFormato: Ebook | En el decreto único reglamentario número 2496 de 1995, se establecieron las actualizaciones a las normativas derivadas al derecho comercial con relación al tema contable para tres grupos de entidades, entre las cuales se tiene el articulado con la convergencia a estándares internacionales de buenas prácticas de gobernanza para los órganos de gobierno en materia de contabilidad, auditoría y aseguramiento, además del código de conducta y ética profesional para el contador profesional, pero en este texto sólo abordaran los temas contables.

¡Somos talento Colombiano!Envio gratis por compras superiores a $250.000*10% dcto. en tu primera compra con el cupón #LEER*

(0)

COP$ 0

(0)

COP$ 0